更新日:2023/02/24

アコムの返済時に知っておきたい、必ず得する5つのポイント

(0)

この記事を評価する

評価を設定してください ×

アコムでお金を借りると、高い利息(利子)がかかります。

これが私たち利用者の頭を悩ますわけですが、利息とは別に隠れた手数料がかかることは意外に知られていません。

それが、返済時の手数料です。

たとえば、2年間(24回)提携ATMから返済したとします。

すると、手数料だけで5,000円以上支払うことになってしまうんですね。

塵も積もれば山となるではないですが、多くの人が5,000円をドブに捨てているわけです。

でも、この手数料、実は無料で済ませることもできます。

しかも、だれでも簡単にです。

知らないだけで、本来は支払う必要のない手数料を払うのは非常にもったいない。

もともと高い利息を払っているんですから、それ以上ムダなお金を払うなんてバカバカしいです。

ということで今回は、『アコムのキャッシングを返済するときに必ず知っておきたいこと』をまとめてみました。

手数料無料で返済する方法をはじめ、返済日の延期の仕方、返済額を減額してもらう方法など、ホームページにくわしく書かれていないことを中心に解説しています。

アコムを利用中の方はもちろん、これからアコムを利用する方が読んでも損はない内容です。

ぜひ最後までご覧になってみてくださいね。

それではいきましょう!

アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

-

田中 準監修者

大学卒業後に6年間勤務していた地方金融機関では、カードローン・自動車ローン・教育ローンなど、幅広いローンの貸付業務を担当。業者独自のルールなど、なかなか表には出てこない金融業者の内情にも詳しいです。私の知識がみなさんのお役に立てば幸いです。現在は中小企業経営者を支援する経営コンサルタント。

-

松田 一郎編集者

博多生まれ横浜育ち。アラフィフの3児の父。出版社に12年勤務後、フリーランスに。結婚後、住宅ローンに教育費、生命保険に国民年金などなど、否応なしにかさんでいく家計を少しでも節約すべく、お金の勉強をはじめました。自分の体験や節約術が、同じような悩みを抱えている方々のお役に立てばという思いを込めて、ファイグーの記事制作にいそしんでいます。フィナンシャルプランナー2級技能士。日本サッカー協会公認D級指導員。

- 目次

- 年間で2,000円以上お得!手数料無料の返済方法

- あまり利用したくない手数料有料の返済方法

- 返済時に明細を郵送させない方法

- 次回の返済日と返済額はネットか電話で確認しよう!

- 毎月の返済日は固定(毎月指定期日)のほうがおトク!?

- アコムでは最低いくら返済すればいい?最少返済額のしくみ

- どうしても返済できないときは・・・返済額の減額・返済日の延期も可能

- できるだけ利息を減らそう!追加入金(繰り上げ返済)のススメ

- まとめ

年間で2,000円以上お得!手数料無料の返済方法

積もり積もって大きな金額になるのが、手数料です。

たとえば、アコムの提携ATMで、毎月1万円超を2年間返済した場合、

216円×24ヶ月=5,184円

総額で5,184円の手数料を支払うことになるわけです。

支払方法を変えれば手数料をゼロにできるのに、もったいないですよね。

アコムで手数料無料の返済方法は、次の4つです。

- 口座振替

- インターネット返済

- アコムのATM

- 店頭窓口

それぞれの返済方法の特徴を下記の表にまとめてみました。

| 返済方法 | 返済可能な時間帯 | 手数料 | 毎回の返済金額 |

|---|---|---|---|

| 口座振替 | 毎月6日に自動引き落とし (※1) |

無料 | 最少返済金額が自動で引き落としされる |

| インターネット返済 | 平日・土日祝問わず24時間 (※2) |

無料 | 任意の金額 (最少返済金額以上) |

| アコムのATM | 平日・土日祝問わず24時間 (※3) |

無料 | 任意の金額 (最少返済金額以上) |

| 店頭窓口 | 平日9時半~18時 (※4) |

無料 | 任意の金額 (最少返済金額以上) |

最少返済金額についてはのちほど説明しています。

※1

6日が土日祝の場合は翌営業日の引き落としとなります。

※2

毎週月曜の1時~5時、毎月第3日曜の0時~5時半の間は利用不可。他にも一部利用できない時間帯があります。

※3

基本的に24時間営業ですが、一部異なるATMもあります。また、毎週月曜日1時~5時の間は利用不可です。

※4

一部営業時間が異なります。

口座振替で返済する方法

口座振替への切り替え手続きを行えば、次回以降は毎月自動で引き落とされます(※5)。

ただ、口座振替に切り替わるまで2~3ヶ月かかるので、その間は他の方法で返済しなくてはなりません。

また、口座振替に切り替わる時期についてのお知らせや通知がないため、自分でコールセンターに確認する必要があります。

口座振替への切替方法はこちら

- 1コールセンター(0120-629-215)に電話をかけ、口座振替用紙の郵送を依頼。

- 2届いた用紙に必要事項を記入して返送すれば手続き完了(このとき、銀行への届け印が必要)。

※5

引き落とし時、通帳に表記される名義は下記のようになります。

・ゆうちょ銀行の場合は『SMBC自払』

・ゆうちょ銀行以外の銀行の場合は『SMBC(ACサービス)』

インターネット返済で返済する方法

インターネット返済とは、インターネットバンキング・Pay-easyを利用して返済する方法です(※6)。

この方法なら、ネット上の手続きだけで返済できます。

ただし、対応している銀行口座(インターネットバンキング)が必要です。

今のところ、90の銀行、39の信用組合、250の信用金庫がアコムのインターネット返済に対応しています(2018年5月現在)。

アコムのインターネット返済に対応している銀行をいくつか挙げてみました。

- 三菱UFJ銀行

- 三井住友銀行

- りそな銀行

- 埼玉りそな銀行

- 楽天銀行

- PayPay銀行

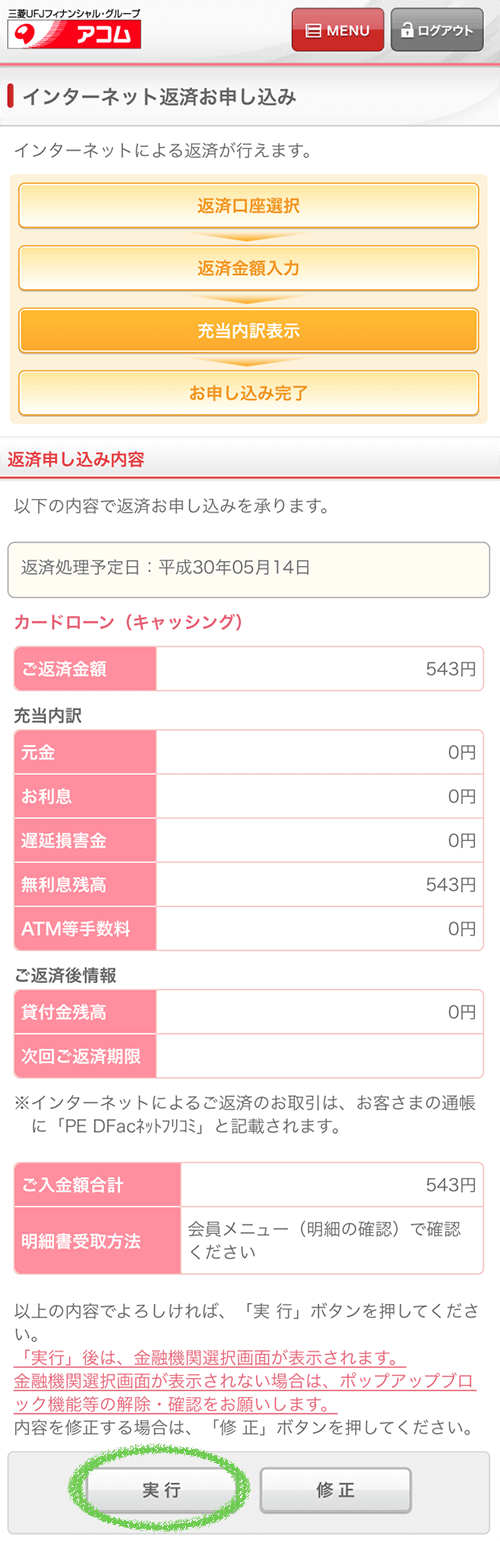

インターネット返済の手順はこちら

- 1

アコムのホームページから会員ページにログインした後、『ご利用状況』を開き、『インターネットでのご返済』をタップ。

- 2

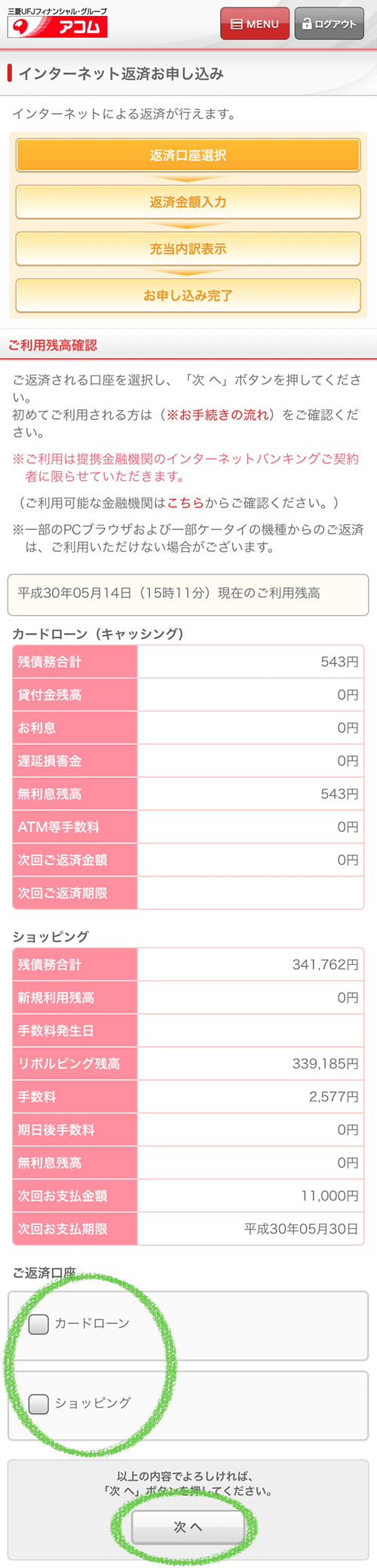

『カードローン』を選択し、『次へ』をタップ。

- 3

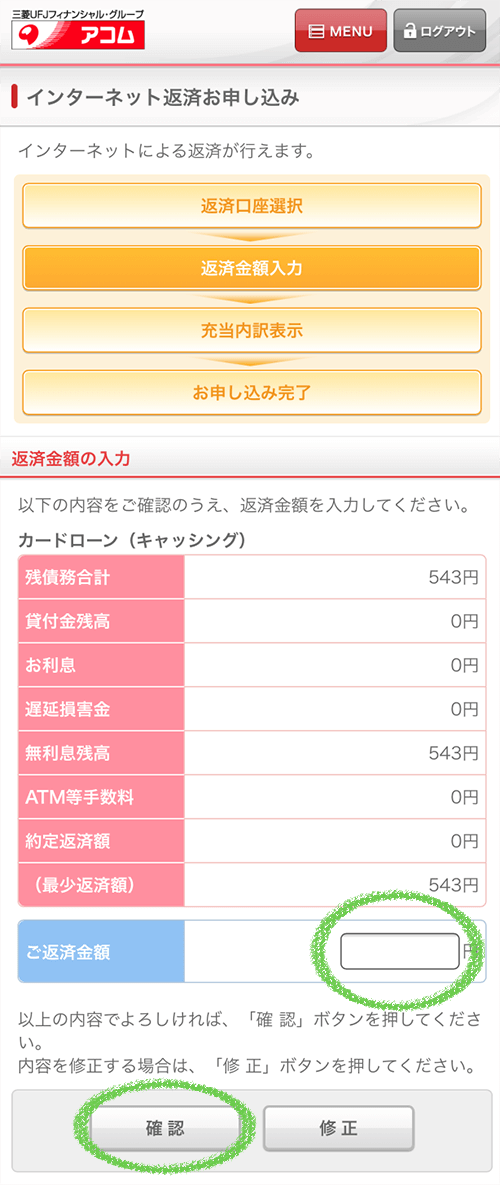

返済金額を入力し、『確認』をタップ。

- 4

確認画面が表示されるので、問題なければ『実行』をタップ。

- 5銀行を選択して、インターネットバンキングにログイン。

- 6口座を選択して支払いの実行。

※6

インターネット返済が完了すると、通帳には『PEDfacネットフリコミ』と表記されます。

アコムATMでの返済方法

全国のアコム店舗やむじんくん(無人契約機)に併設されているアコムATMで返済する方法です。

基本的に硬貨を扱っていないので、1,000円単位で入金する必要があります(後述の提携ATMも同様)。

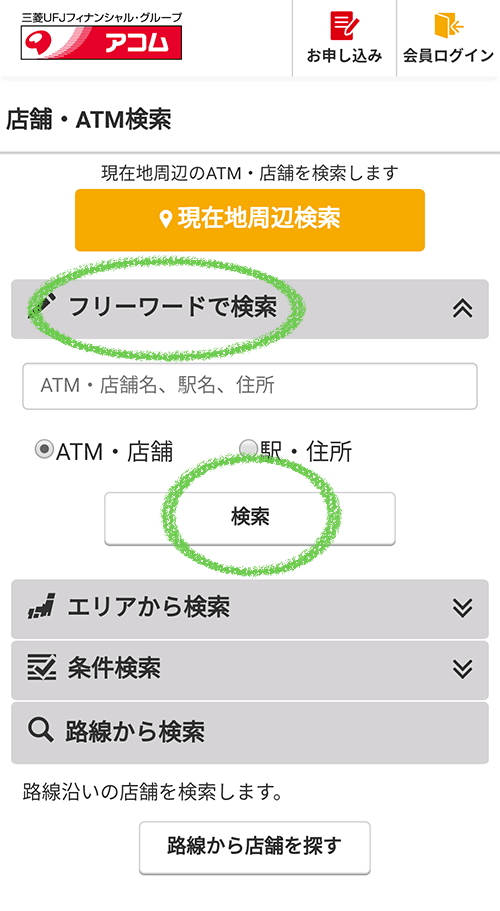

アコムATMの探し方はこちら

- 1

アコムのホームページの『メニュー』をタップ。

- 2

『店舗・ATM案内』 ➡ 『店舗・ATM検索』の順にタップ。

- 3

さまざまな検索方法を選べるようになっているので、好きな方法で検索。

例)

『フリーワードで検索』を選択。『新宿』と入力し、『駅・住所』を選択して『検索』をタップ。

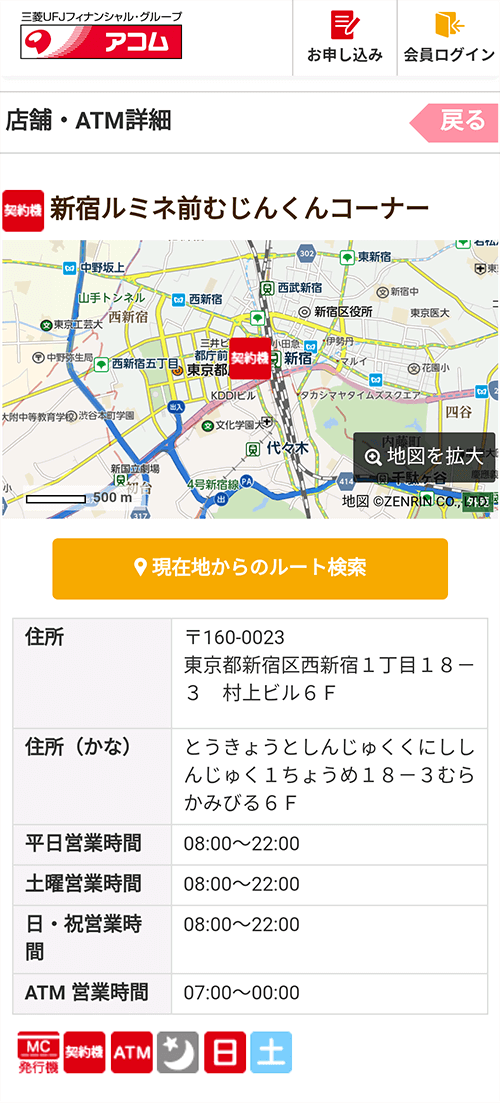

- 4

新宿関係の駅名一覧が表示されるので、『新宿』を選択。

- 5

新宿駅周辺のATMの位置が地図に表示されるので、行きたいところのアイコンをタップ。または、『絞り込み条件』で条件を指定して『検索』をタップ。

- 6

選択したATMの詳細情報が表示される。

アコムATMでの返済手順はこちら

- 1アコムのカードをATMに入れる。

- 2暗証番号を入力。

- 3メニュー画面の中から『ご返済(カードローン/ショッピング)』を選択。

- 4ATMに紙幣を入れ『読取』ボタンを押す。

- 5『確認』ボタンを押す。

- 6明細書、カードを受け取る。

あまり利用したくない手数料有料の返済方法

次に、手数料がかかる返し方についても確認しておきましょう。

手数料がかかるのは、次の2つです。

- 提携ATM

- 銀行振込

| 返済方法 | 返済可能な時間帯 | 手数料 | 毎回の返済金額 |

|---|---|---|---|

| 提携ATM (コンビニ・銀行など) |

ATMによって異なる (※7) |

取引額1万円以下:110円 取引額1万円超:220円 |

任意の金額 (最少返済金額以上) |

| 銀行振込 | 銀行によって異なる | 銀行によって異なる | 任意の金額 (最少返済金額以上) |

※7

ATMの種類にかかわらず、毎週月曜日1時~5時の間は利用不可です。

提携ATMで返済する方法

コンビニや銀行など、提携金融機関のATMを使って返済する方法です。

主な提携先は次の通り。

| コンビニ |

|

|---|---|

| 銀行 |

|

| クレジットカード |

|

これだけあればATMを探すのに苦労することはなさそうですね。

提携ATMでの返済手順はこちら(セブン銀行の場合)

- 1アコムのカードをATMに入れる。

- 2ATMの画面で『ご入金(返済)』を選択。

- 34ケタの暗証番号を入力。

- 4『カードローン』を選択。

- 5ATMに紙幣を入れる。

- 6『確認』ボタンを押す。

- 7明細書、カードを受け取る。

銀行振込での返済方法

アコムの口座に振込んで返済することもできます。

振込先は三菱UFJ銀行です。

ただし、振込先の口座番号は利用者によって異なるので、注意しましょう。

振込先の確認方法はこちら

- 1アコムのホームページから会員ページにログイン。

- 2会員ページ メニューの『返済時の振込入金口座照会』を選択し、確認。

返済時に明細を郵送させない方法

アコムの場合、返済方法によっては、返済後 自宅に明細書が届きます。

「自宅に郵便物を送らないでほしい!」という方にとっては、困りものですよね・・・。

嫁や旦那に内緒の借金がバレた50人にアンケートしてわかった家族に借金を知られる原因

明細書の郵送を防ぎたいなら、アコムの会員ページで『電磁交付』の承諾手続きを行いましょう。

これにより明細書の郵送をストップさせることができます。

会員ページで『電磁交付』の承諾手続きを行う手順はこちら

- 1アコムのホームページで会員ページにログイン。

- 2『交付書面の受取方法登録・変更』を選択。

- 3希望する受取方法を選択し、登録。

次回の返済日と返済額はネットか電話で確認しよう!

次回の返済日(返済期日)や返済額を確認する場合、以下の4通りの方法があります。

- 会員ページ

- 音声自動応答サービス(アコムプッシュホンサービス24)

- コールセンター

- eメールサービス(返済日のみ確認可能)

会員ページで確認する方法

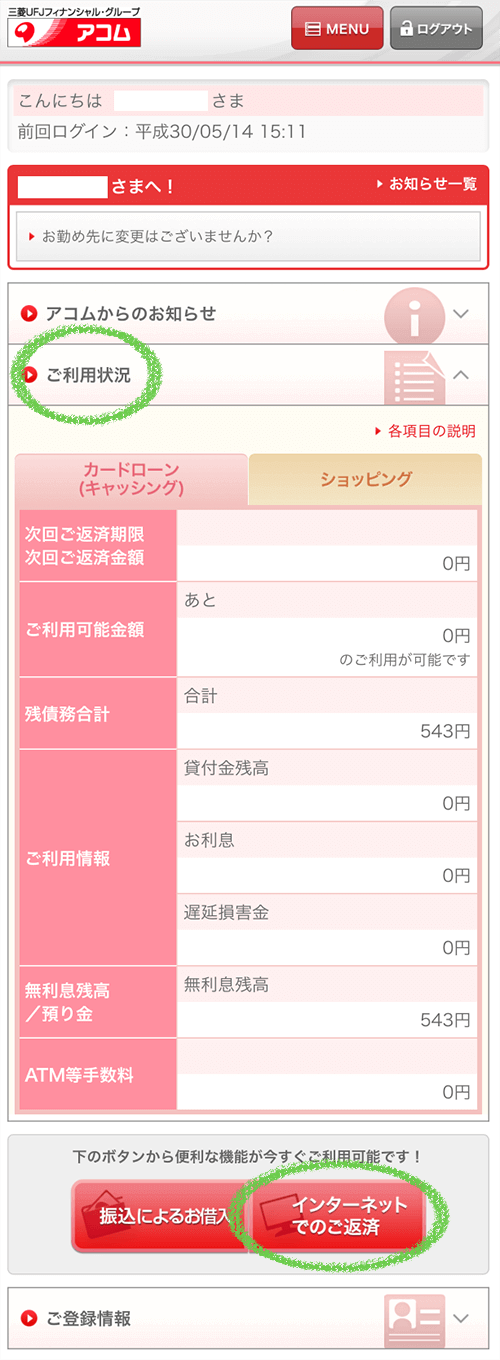

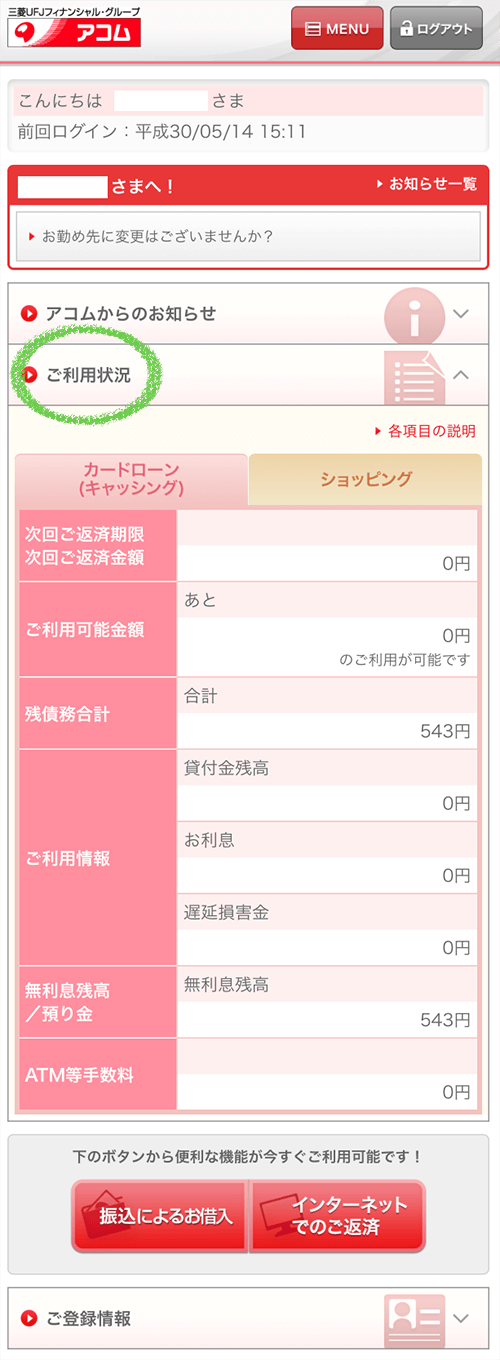

アコムのホームページから会員ページへログイン後、『ご利用状況』で確認してください。

『ご利用状況』では、下記について確認することができます。

※下の画像はタップで大きくなります。

音声自動応答サービスで確認する方法

アコムプッシュホンサービス24(0120-134-567)に電話すると、下記のことを確認できます。

- 借入残高

- 利息

- 利用可能金額

- 次回支払期限など

アコムプッシュホンサービス24は音声自動応答なので、オペレーターと通話する必要はありません。

ただし、会員番号が必要なので事前に用意しておきましょう。

コールセンターに電話して確認する方法

アコムのコールセンター(0120-629-215)に電話して問い合わせましょう。

受付時間は平日9時~18時なので、時間内に電話してください。

eメールサービスなら事前に返済日を教えてくれる

アコムのeメールサービスに登録しておけば、返済日の3日前と返済日当日にメールが届きます。

登録方法は簡単。

アコムの会員ページにログイン後、『eメールサービスの登録』からメールアドレスを入力して登録してください。

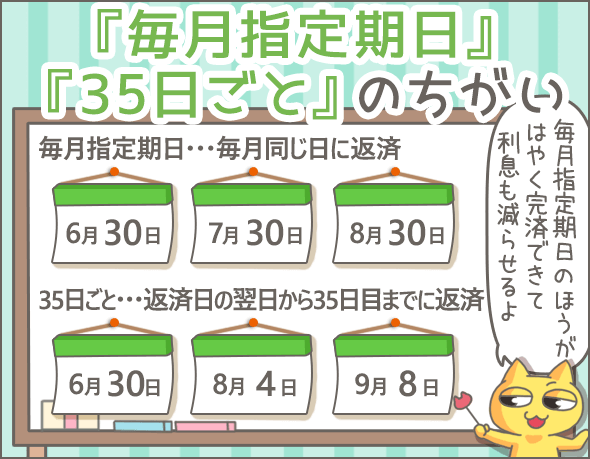

毎月の返済日は固定(毎月指定期日)のほうがおトク!?

アコムの返済日は、毎月指定期日もしくは35日ごと。

好きなほうを選ぶことができます(※8)。

では、それぞれどんな特徴があるのでしょうか。

※8

返済方法を口座振替にした場合は自動的に毎月6日が返済日になるので、他の日は選べません。

毎月指定期日は、毎月同じ日に返済する方法

利用者が毎月の返済日を決めて返済していく方法です(※9)。

例)

30日に設定した場合、毎月30日までに返済すること

ただし、返済日の15日以上前に返済した場合、追加入金扱いになってしまうので、注意が必要です(追加入金については、のちほど説明します)。

この場合、返済日までにもう一度返済しなければなりません。

例)

返済日が30日の場合、15日までに返済した分は、追加入金扱いになってしまうので、30日までに再度返済しなければならない

※9

月によっては、返済日が土日祝にあたることもあるでしょう。この場合、返済日は翌営業日に変更されます。

例)返済日が土曜日にあたった場合、月曜日まで返済日が延びます。

35日ごとに返済する方法

文字通り35日ごとに返済していく方法です。

初回は、借入日の翌日から数えて35日目までに返済してください。

例)

借入日が7月10日の場合、7月11日~8月14日の間に返済しなければならない

2回目以降は、返済日の翌日から数えて35日目までに返済します。

例)

8月14日に返済した場合、次回は8月15日~9月18日の間に返済すればOK

返済の間隔を35日ギリギリにすることも、狭めることもできるので、あなたのペースに合わせて返済できます。

ただ、返済日が毎月変わるので、次回の返済日を忘れがちになります。確認を忘れないようにしましょう。

毎月指定期日のほうが利息が安くなる!

では、35日ごとに返済する場合と、毎月指定日に返済する場合で、利息はいくらぐらい変わるのでしょうか?

下記の条件で計算してみました。

借入額:10万円

金利:18%

毎月の返済額:5,000円

| 返済日 | 利息総額 | 返済回数 |

|---|---|---|

| 35日ごと | 2万2,415円 | 25回 |

| 毎月指定期日 | 1万9,783円 | 24回 |

| 差 | 2,632円 | 1回 |

結果はこのとおり。

毎月指定期日のほうが2,632円も安くなりました。

返済日ギリギリに返済するなら、毎月指定期日のほうがおトクです。

途中で返済日を変更できる?

『35日ごと ➡ 毎月指定期日』もしくは『毎月指定期日 ➡ 35日ごと』の変更はいずれも可能です。

ただし、変更する場合は、変更当日までの利息をいったん清算する必要があります。

変更を希望するなら、店頭窓口、むじんくん、またはコールセンター(0120-629-215)で手続きしましょう。

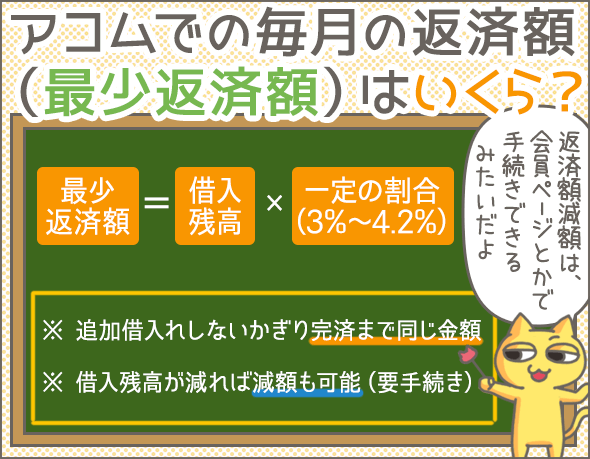

アコムでは最低いくら返済すればいい?最少返済額のしくみ

毎月返済しなければならない最低額(最少返済額)は『借入残高×一定の割合』で算出されます。

そして、『一定の割合』は、契約時に決められた極度額(利用限度額)に応じて決まります。

| 契約極度額 (利用限度額) |

一定の割合 |

|---|---|

| 30万円以下の場合 | 借入残高の4.2%以上 |

| 30万円超、100万円以下の場合 | 借入残高の3.0%以上 |

| 100万円超の場合 | 借入金額の1.5%~3.0%以上 |

少し例をあげてみましょう。

例)

契約極度額30万円、借入額10万円の場合、

10万円×4.2%=4,200円

1,000円未満の端数は切り上げるため、5,000円

この場合、最少返済額は5,000円となります。

最少返済額を変更する方法

原則として、途中で追加借入れしない限り、完済まで最少返済額は変わりません(※10)。

ただし、あなたが希望すれば、途中から最少返済額を下げることもできます。

例)

契約極度額30万円、借入残高30万円の場合、

30万円×4.2%=1万2,600円 ➡ 1,000円未満切り上げで1万3,000円

はじめの最少返済額は1万3,000円です。

その後、返済が進み借入残高が20万円になったら、

20万円×4.2%=8,400円 ➡ 1,000円未満切り上げで9,000円

以降は、最少返済額を9,000円に変更することができます。

また、さらに返済が進み借入残高が10万円になったら、

10万円×4.2%=4,200円 ➡ 1,000円未満切り上げで5,000円

以降は、最少返済額を5,000円に変更することができます。

最少返済額の変更方法は以下の3通りです。

- 会員ページ(※11)

- アコムATM(※11)

- コールセンター(0120-629-215)

※10

返済の途中で追加借入れした場合、借入後の残高に応じて(『借入残高×一定の割合』で)最少返済額が決まり、自動的に変更されます。

※11

最少返済額が変更可能な場合のみ、会員ページおよびATMの画面に表示されます。

アコムの最低返済額は月額1,000円だが利息を含めた総支払額はすごい金額に!

どうしても返済できないときは・・・返済額の減額・返済日の延期も可能

もしアコムへの返済が難しくなったら、返済額の減額や返済日の延期に応じてもらえるのでしょうか?

利息のみ返済すればOK

通常の返済がどうしても難しい場合は、『利息+支払時の手数料の合計(1,000円未満切り上げ)』だけでもいいので支払ってください。

例)

最少返済額が1万円、『利息+支払時の手数料の合計(1,000円未満切り上げ)』が3,000円の場合、少なくとも3,000円支払えば延滞にはならない

希望する場合は、返済日より前にコールセンター(0120-629-215)へ電話し、相談しましょう。

ただし、一度減額に応じてもらっても、次回返済時はまた通常の金額に戻ってしまいます。

最大30日返済日を延期できる

返済日より前なら、下記の方法で返済日を延期できます(※12)。

- 音声自動応答サービス(0120-134-567)

- コールセンター(0120-629-215)

- 会員ページ

延期できる日数は最大で30日程度。

ただし、利用者の状況によって短くなる場合もあるので、一概に『何日までOK』と断言することはできません。

また、返済日を延期したからといって、次回の返済日が後ろにずれることはありません。

※12

事前に延期の手続きをしたとしても、もともとの返済日を過ぎた時点で、遅延損害金(年率20%)を請求されます。アコムの場合、返済日の翌日から延滞解消日まで遅延損害金が発生します。計算式は次の通りです。

借入残高×遅延損害金年率(20%)÷365日×延滞日数

詳しくは下記の解説をお読みください。

過去の返済実績が悪いと減額や延期はできない

過去の返済実績が悪いと、返済額減額や返済日延期ができなくなります。

これまでに何度も延滞していたり、過去に長期延滞(3ヶ月以上の延滞)を起こしていたりすると難しいでしょう。

できるだけ利息を減らそう!追加入金(繰り上げ返済)のススメ

余裕があるときはどんどん追加入金しましょう。

追加入金するほど、利息を節約できます。

住宅ローンでいうところの繰上げ返済と同じしくみですね。

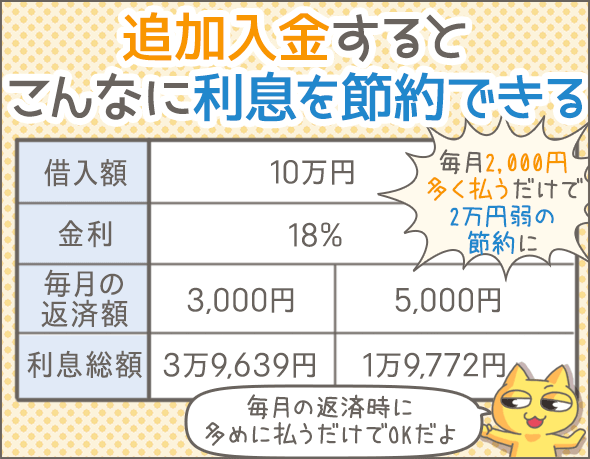

追加入金(繰り上げ返済)するとこんなに利息を節約できる

追加入金ありとなしだと、利息総額にどのくらいちがいがでるのか、計算してみました。

下記の条件で計算します。

借入額:10万円

金利:18%

毎月の返済額:3,000円 と5,000円

この場合、利息総額にいくらの差が出るのでしょうか?

| 毎月の返済額 | 利息総額 | 返済回数 |

|---|---|---|

| 3,000円 | 3万9,639円 | 47 |

| 5,000円 | 1万9,772円 | 24 |

| 差 | 1万9,867円 | 23 |

このケースだと、毎月の返済額を2,000円上乗せするだけで、計2万円近い利息を節約することができました。

たった2,000円でもこんなに効果があるんですね。

追加入金(繰り上げ返済)の方法

毎月の返済時に、最少返済金額よりも多く返済すれば、そのお金はすべて追加入金扱いとなります。

追加入金の分はすべて元金返済にあてられるので、はやく返済が進み、利息を節約できるのです。

ただし、口座振替で返済している場合は別。

この場合、毎月の返済時には最少返済額が引き落としされてしまうので、追加入金するなら、ATM、インターネット返済、振込等で入金しなければなりません。

一括返済する方法

一括返済の方法は、通常の返済方法と同じです(口座振替のぞく)。

ただし、アコムの場合、一括返済はぴったり返済しなければならないので、会員ページやコールセンター(0120-629-215)で金額を確認したほうがいいでしょう。

なお、ATMで一括返済する場合は、1,000円未満の端数が残ってしまいます(※13)。

この場合は、インターネット返済、店頭、銀行振込で端数を支払ってください。

※13

1,000円未満の端数は『無利息残高』扱いとなり、利息・手数料は発生しません。支払期限も設定されないので、あわてて返済しなくても大丈夫です。

まとめ

いかがでしたか?

最後に、特に重要だったポイントをまとめてみましょう。

手数料無料の返済方法

- 口座振替

- 事前に口座振替への切り替え手続きが必要

- インターネット返済

- アコムのインターネット返済に対応している銀行口座(インターネットバンキング)が必要

- アコムのATM

- 店頭窓口

手数料有料の返済方法

- 提携ATM

- 手数料・・・取引額1万円以下で110円、取引額1万円超で220円

- 銀行振込

- 手数料・・・銀行によって異なる

返済時に明細を郵送させない方法

- 会員ページで『電磁交付』の承諾手続きを行う

次回の返済日・返済額の確認方法

- 会員ページ

- 音声自動応答サービス(0120-134-567)

- コールセンター(0120-629-215)

- eメールサービス・・・あらかじめeメールサービスを登録しておけば、返済日の3日前と返済日の当日にメールが届く

返済日はどっちを選ぶべき?

- 毎月指定期日・・・利用者が毎月の返済日を決めて、毎月同じ日に返済する

- 35日ごと・・・返済日の翌日から数えて35日目までに返済する(毎月返済日が変わる)

- 途中で『35日ごと⇔毎月指定期日』を変更することも可能

- 変更手続きは店頭窓口、むじんくん、またはコールセンター(0120-629-215)で

- 返済日ギリギリに返済していくなら、毎月指定期日のほうが利息を節約できる

毎月の返済額(最少返済額)はいくら?

- 毎月返済しなければならない最低額(最少返済額)は『借入残高×一定の割合』で計算できる

- 一定の割合は、3%~4.2%(契約極度額に応じて決まっている)

- 最少返済額は、追加借入れ時に自動的に再計算されるが、それ以外で自動的に変動することはない

- 希望すれば、借入残高に応じて最少返済額の減額が可能

- 変更手続きは会員ページ、アコムATM、またはコールセンター(0120-629-215)で

返済できないときの対処法

- 通常の返済がどうしても難しい場合は、『利息+支払時の手数料の合計(1,000円未満切り上げ)』を支払えばOK

- 事前にコールセンター(0120-629-215)への連絡が必要

- 最大30日返済日を延期できる

- 事前に、音声自動応答サービス(0120-134-567)、コールセンター(0120-629-215)、会員ページで手続きが必要

追加入金するほど利息を節約できる

- 毎月の返済時に、最少返済金額よりも多く返済すれば、そのお金はすべて追加入金扱いとなる

- 追加入金の分はすべて元金返済にあてられるので、はやく返済が進み、利息を節約できる

今回は、すでにアコムのカードローンを返済している方、もしくは、これから返済する方にぜひ知っておいてほしいことをまとめました。

カードローンはただでさえ利息が高めなので、それ以外の費用は極力おさえたいですよね。

自分に合った方法で、少しでもお得に返済するようにしてください!

最後になりましたが、アコムで返済を延滞してしまった場合の対処法もあるので、あわせて読んでみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- これだけは抑えたい!アコムで延滞してしまったときの対処法

- アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

- アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

- アコムの返済時に知っておきたい、必ず得する5つのポイント

- アコムACマスターカードの注意点。利用でキャッシング記録が残る?

- これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

- アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

11月13日にはじめてアコムで限度額26万で借りました。

そこから、さらにどうしてもお金が必要になり、4日後に追加で3万円も引き出しました。

当初は35日返済としてお願いしましたが、払えそうな時に2万円と利息分を払うということで交渉は可能でしょうか?

つまらない質問してごめんなさい。